【2026年】オンライン決済サービスのおすすめ10製品(全24製品)を徹底比較!満足度や機能での絞り込みも

オンライン決済サービスとは?

オンライン決済サービスとは、ネット通販などのEC事業者向けにオンラインで顧客のクレジットカード支払い、もしくはオンラインウォレットやその他の手段によるデジタル支払いを処理するための手段を提供するツールです。オンライン決済サービスを導入することで、企業はECサイトにおける決済処理をスムーズに実装・導入できます。

また、顧客側は支払いを手間なく、迅速かつ安全に実行できるようになるため、購入やサービス利用、取引などの促進が見込まれます。

与信や請求書発行、入金確認など請求に関わる一連の業務を代行する請求代行の機能を備えた、決済から請求処理までオールインワンでのサービスを提供する製品も存在します。

オンライン決済サービスの定義

・クレジットカード、オンラインウォレットなどのオンライン支払い手段を処理する

・顧客の支払い情報を取得し、承認・拒否の照会を行う

・取引の承認・拒否を顧客または販売者に通知する

・販売者に支払いデータを提供する

-

【導入実績40,000件突破】【20年来の実績】【100を超える導入業種】 アルファポータブルとは、手のひらサイズの端末一台で、クレジット、電子マネー、QRコードなど全70種のキャッシュレス決済に加え、レシートや領収書(インボイスナンバー記載)の印字も可能なマルチ決済端末です。 🔳かかる費用が0円~ 導入応援キャンペーン実施中により、初期&月額費用0円~ にてご案内いたします。 🔳業界最安水準の決済手数料 1.90%~,2.48%~,3.24%~ にてご案内いたします。 🔳最短5分で手続き完了 簡単なお申し込みフォームのみご記入いただければ、以降の煩雑な審査・手続きは弊社が承ります。 🔳ご要望に合わせた入金サイクル 事業形態に合わせて月1~4回にてご案内いたします。 🔳24時間365日サポート、お困りごとやトラブルの際も安心 緊急時にもご対応が可能な専門スタッフがサポートいたします。

-

-

機能満足度

平均:4.4

-

-

使いやすさ

平均:4.2

-

-

導入のしやすさ

平均:4.3

-

-

サポート品質

平均:3.9

- 導入応援キャンペーン:0円/

詳細を閉じる -

-

Omiseは誰でも簡単にオンライン決済が導入できるサービスを提供しています。 事業者様の様々な環境に対応できるように多数のAPIライブラリを用意し、設置から運用までオンライン決済に関わる全てのことをワンストップで簡単に実現できます。 決済画面も自由にデザインにできるのでブランドイメージはそのままに今までと違う全く新しい決済体験を提供可能です。 また、PCI-DSSに準拠しているため、不正対策も万全です。

詳細を開く -

BizPayとは、株式会社ペイジェントが提供しているオンライン決済サービス、請求代行サービス製品。レビュー件数は0件のため、現在レビューを募集中です。

詳細を開く -

atoneとは、株式会社ネットプロテクションズが提供しているオンライン決済サービス、後払い決済サービス製品。レビュー件数は0件のため、現在レビューを募集中です。

詳細を開く

オンライン決済サービスの基礎知識

- オンライン決済サービスの人気おすすめ製品比較表

- オンライン決済サービスのよくある質問

- オンライン決済サービスの最新ランキングで上位に入っているツールはどれですか?

- コストパフォーマンスが良いと評価されているオンライン決済サービスのランキングを教えてください。

- セキュリティとユーザビリティのバランスが良いオンライン決済サービスはどれですか?

- 多通貨対応と手数料の低さを両立しているオンライン決済サービスはどれですか?

- 小規模ビジネスに特におすすめのオンライン決済サービスを教えてください。

- オンライン決済サービスの導入メリット

- 顧客の購入率(CVR)を向上できる

- バックオフィスの効率化につながる

- 海外展開への足がかりになる

- オンライン決済サービスの導入デメリット

- 決済手数料の負担が軽くない

- サポート対応の品質に大きな差がある

- インターネット環境に依存していることによるリスク

- オンライン決済サービスの機能

- 基本機能

- オンライン決済サービスの選び方・比較のポイント

- ①:対応している決済手段の種類

- ②:決済手数料や初期費用

- ③:導入のしやすさ・サポート体制

- ④:セキュリティ対策の水準

- ⑤:入金サイクルや資金回収スピード

- オンライン決済サービスの導入で注意すべきポイント

- 法的・技術的なセキュリティ要件を確認する

- 顧客体験に影響を与えるUI/UXを検証する

- 返金やチャージバックに関するルール整備

- オンライン決済サービスの価格・料金相場

- 中小企業向けのオンライン決済サービスの料金相場

- 大企業・ECモール系のオンライン決済サービスの料金相場

- オンライン決済サービスの最新トレンド

- ウォレット・QRコード決済の多様化

- サブスクリプション対応の強化

- 決済データ活用によるCRM連携の進化

- オムニチャネル対応の加速

- ノーコードでの決済導入

- オンライン決済サービスと関連のあるソフトウェア

オンライン決済サービスの人気おすすめ製品比較表

| 製品名 | ||||

|---|---|---|---|---|

|

|

|

|

|

| 満足度 | ||||

| レビュー数 |

22件

|

24件

|

32件

|

25件

|

| 従業員規模 |

すべての規模のレビューあり

|

すべての規模のレビューあり

|

すべての規模のレビューあり

|

中小企業のレビューが多い

|

| 製品の特徴 |

Squareは、決済システムをはじめ、POSレジや顧客管理ツール、スタッフ管理ツール、ネットショップなど、店舗運営に必要なすべてが、たったひとつのアカウントでそろうサービスです。申...

|

PaidyはECサイト運営企業様に向けて、あと払い決済サービス(ペイディ)を提供しております。 導入加盟店数は約70万店舗のECサイトで導入され、AmazonやAppleサイトでも...

|

情報が登録されていません

|

「サブスクペイ」は、株式会社ROBOT PAYMENTが提供するサブスクリプション・継続課金ビジネスに特化した決済サービスです。多様な決済手段を一元管理し、決済処理から売上管理、顧...

|

| 価格 |

要お見積もり

|

要お見積もり

|

要お見積もり

|

要お見積もり

|

| 機能 |

情報が登録されていません

|

情報が登録されていません

|

情報が登録されていません

|

情報が登録されていません

|

| お試し |

-

|

-

|

-

|

-

|

※2026年6月8日時点におけるGrid評価が高い順で表示しています。同評価の場合は、満足度の高い順、レビュー数の多い順で表示しております。

各製品の機能の有無や操作性、サポート品質や料金プランなど、さらに詳しい比較表は「製品比較ページ」から確認することができます。

オンライン決済サービスのよくある質問

オンライン決済サービスとは、ネット通販などのEC事業者向けにオンラインで顧客のクレジットカード支払い、もしくはオンラインウォレットやその他の手段によるデジタル支払いを処理するための手段を提供するツールです。オンライン決済サービスを導入することで、企業はECサイトにおける決済処理をスムーズに実装・導入できます。

また、顧客側は支払いを手間なく、迅速かつ安全に実行できるようになるため、購入やサービス利用、取引などの促進が見込まれます。

与信や請求書発行、入金確認など請求に関わる一連の業務を代行する請求代行の機能を備えた、決済から請求処理までオールインワンでのサービスを提供する製品も存在します。

オンライン決済サービスの定義

・クレジットカード、オンラインウォレットなどのオンライン支払い手段を処理する

・顧客の支払い情報を取得し、承認・拒否の照会を行う

・取引の承認・拒否を顧客または販売者に通知する

・販売者に支払いデータを提供する

オンライン決済サービスの導入メリット

オンライン決済サービスを導入することで、企業にとってさまざまな利点が得られます。ここでは、特に重要な3つのメリットを紹介します。

顧客の購入率(CVR)を向上できる

最初に挙げたいのは、「購入率の向上」です。オンライン決済は、いわば「ユーザーの最後の一押し」。ここがスムーズにいかないと、せっかくの商品やサービスも売れません。

クレジットカード、Apple Pay、コンビニ決済、QRコード払いなど、消費者が使いたい支払い方法を揃えることで、「あ、これなら買えるな」と思ってもらえる確率が高まります。選択肢が多いことは、それだけで安心感につながるのです。

逆に、使いたい決済手段がなかったらどうなるでしょう? 多くの人がその時点で離脱してしまいます。だからこそ、支払い方法の幅を持たせておくことは、コンバージョン率(CVR)を左右する重要なポイントになるのです。

バックオフィスの効率化につながる

次に注目したいのが、*「バックオフィスの効率化」*です。決済業務をオンライン化することで、売上の確認や入金チェック、請求処理などの手間がぐっと減ります。つまり、キャッシュレス対応が進むことで、事務作業に追われる時間も減るというわけです。

さらに、会計ソフトや在庫管理システムと連携できるサービスも多く、APIを通じて販売から決済までの流れを自動化できます。これにより、ヒューマンエラーのリスクも下がりますし、少人数でもスマートに運用できる体制が整います。

海外展開への足がかりになる

最後に紹介するのは、「海外展開への足がかりになる」という点です。オンライン決済サービスの中には、多通貨・多言語・国際ブランド対応がそろったグローバル仕様のものが増えています。

例えば、PayPalやStripeは100カ国以上で利用されており、ドルやユーロはもちろん、ローカル通貨でも決済が可能です。為替変換や国際手数料への対応も自動化されているため、導入企業側に特別な知識や作業が求められることはほとんどありません。

「海外ユーザーからの注文にもスムーズに対応したい」そんなとき、信頼できる決済プラットフォームがあれば、販売のハードルは一気に下がります。

オンライン決済サービスの導入デメリット

便利で多機能なオンライン決済サービスですが、導入前に知っておきたい注意点や落とし穴もいくつかあります。

ここでは、実際に運用を始めてから「思っていたのと違った」とならないために、代表的な3つのデメリットを紹介します。

決済手数料の負担が軽くない

まず最初に押さえておきたいのは、「決済手数料の負担が軽くない」ということです。

例えば、決済ごとに3.6%の手数料が発生するサービスの場合、10万円の売上があっても、そのうち3,600円が差し引かれてしまいます。小規模な取引ならまだしも、月に100件、年間で1,000件以上の取引がある企業では、その積み重ねが数十万円〜数百万円規模のコストになることもあります。

特に粗利の低い商材や価格競争が激しい業界では、この手数料が直接利益を削る要因になることも。導入前には、売上と手数料のバランスをしっかりシミュレーションしておくのが賢明です。

サポート対応の品質に大きな差がある

次に気をつけたいのが、「サポート対応の品質に大きな差がある」という点です。

「いざという時にすぐ相談できるか?」これは、オンライン決済サービスを選ぶうえでとても重要な視点です。とくに海外製のツールや無料プランを選んだ場合、「返答が遅い」「問い合わせが英語対応のみ」といった不安要素がつきまとうケースがあります。

決済トラブルは、顧客との信頼関係に直結します。「支払ったのに処理されていない」「決済画面が開かない」などの問題にすぐ対応できなければ、クレームや機会損失に直結するリスクも。

そのため、24時間対応のカスタマーサポートがあるか、日本語でやり取りできるか、電話対応かチャット対応かなど、**運用時の安心感を事前にチェックしておきましょう。

インターネット環境に依存していることによるリスク

もう一つのデメリットとして、「インターネット環境に依存していることによるリスク」もあります。

オンライン決済は便利な反面、サービス提供元のサーバー障害や、自社のネットワークトラブルが起こると、一時的に決済が使えなくなる可能性があります。特に大規模セールやプロモーションなどでアクセスが集中する場面では、このリスクが顕在化しやすくなります。

「決済ができない」という状況が数分でも続けば、それは売上機会の損失に直結します。最悪の場合、ユーザーの不満や信用低下を招くことも。

そのため、導入前には「万が一のときどうするか?」という視点で、バックアップ体制やBCP(事業継続計画)を考えておく必要があります。オフライン決済との併用や、複数の決済手段を組み合わせておくと、リスクを分散できます。

オンライン決済サービスの機能

基本機能

| 機能 |

解説 |

|---|---|

| 支払い処理 | クレジットカードやプリペイド、その他各種電子決済に対応した支払い処理ツールを提供 |

| レポート | 各トランザクションに関するデータを提供し、支払いの内容を容易に把握できる |

| PCI DSSへの準拠 | クレジットカード情報保護のための国際セキュリティ基準であるPayment Card Industry Data Security Standards(PCI DSS)コンプライアンスへの準拠で、取引の安全性を担保 |

| 不正防止/監視 | オンライン決済で大きな懸念事項となる不正を防止し、ユーザーを保護するためのセーフガードや監視の仕組みを提供 |

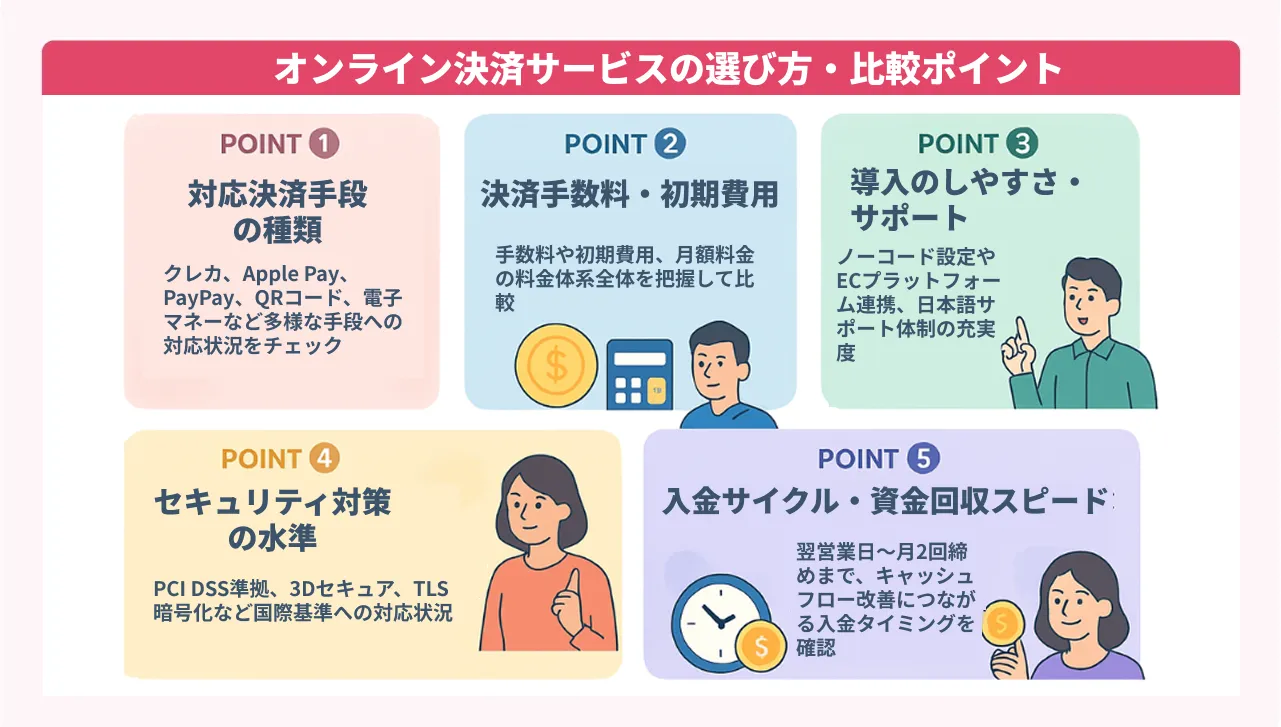

オンライン決済サービスの選び方・比較のポイント

オンライン決済サービスを導入する際は、ただ「使えればいい」というわけではありません。どのサービスを選ぶかによって、売上・コスト・運用効率に大きな違いが生まれます。

ここでは、検討時に注目すべき5つの比較ポイントを、わかりやすく解説していきます。

①:対応している決済手段の種類

まずは、「対応している決済手段の種類」です。

サービスによっては、クレジットカード決済のみ対応というものもあれば、Apple Pay、PayPay、コンビニ払い、銀行振込、電子マネー、QRコードなど、多様な手段をカバーしているものもあります。

例えば、BtoC向けのECサイトでは「クレカが使えないから買わなかった」というケースが意外と多く、対応手段が少ないと購入機会の損失につながることも。また、海外ユーザーを視野に入れる場合は、PayPalやAlipay、UnionPayといった国際的な決済手段への対応も必須です。

購入者が「自分の使いたい方法で支払えるか?」。その視点でサービスを見比べてみましょう。

②:決済手数料や初期費用

次にチェックすべきは、「決済手数料や初期費用」です。

多くの決済サービスでは、1回の取引に対して2.5〜3.6%程度の決済手数料が発生します。これは売上から直接差し引かれるため、粗利の少ないビジネスでは意外と痛手になりがちです。

加えて、初期費用や月額利用料、振込手数料なども別途かかる場合があります。「初期費用0円」とうたっていても、トータルで見ると月1万円以上になることも。

価格だけでなく“料金体系の全体像”を把握することが大切です。できれば複数社で見積もりをとり、シミュレーションしてみるとよいでしょう。

③:導入のしやすさ・サポート体制

「すぐに使い始めたい」「エンジニアがいない」そんな企業にとっては、「導入のしやすさが重要な判断材料」**です。

ノーコードで簡単に設定できるサービスや、ShopifyなどのECプラットフォームと連携しやすいものは、工数がかからずスムーズに導入できます。一方で、APIやSDKが豊富に用意されていれば、カスタマイズ性の高い柔軟な設計も可能です。

また、何かトラブルが起きたときに、「しっかり対応してくれるサポート体制があるかどうか」も見逃せません。日本語でのチャットや電話対応があると、導入後の不安がグッと減ります。

④:セキュリティ対策の水準

決済情報は非常にセンシティブなデータです。そのため、「セキュリティ対策の水準」は、絶対に妥協してはいけないポイントです。

「PCI DSS準拠」「3Dセキュア」「TLS暗号化」など、国際的に信頼されているセキュリティ基準に対応しているかを確認しましょう。これらは、カード情報の安全な取り扱いを保証するものです。

仮に情報漏洩が起きた場合、損失は金額だけにとどまりません。企業のブランドや信頼も、大きく傷ついてしまいます。安心して運用できる体制があるか、慎重にチェックしておきたいところです。

⑤:入金サイクルや資金回収スピード

最後のポイントは、「入金サイクルや資金回収スピード」です。

サービスによっては、最短で「翌営業日」に入金されるものもあれば、月に2回の締め日制だったり、30日後にまとめて振り込まれたりと、入金サイクルにはかなりの差があります。

キャッシュフローに余裕のある企業であれば問題ないかもしれませんが、スタートアップや小規模事業者にとっては、この数日の差が資金繰りに大きく影響することも。

「資金回収までにどれくらい時間がかかるのか」。この点も見落とさずに比較しましょう。

オンライン決済サービスの導入で注意すべきポイント

オンライン決済サービスは便利な反面、導入にあたって見落としがちな注意点も少なくありません。ここでは、導入時に特に意識したい3つのポイントを解説します。

オンライン決済サービスの導入で注意すべきポイント

- 法的・技術的なセキュリティ要件を確認する

- 顧客体験に影響を与えるUI/UXを検証する

- 返金やチャージバックに関するルール整備

法的・技術的なセキュリティ要件を確認する

最初に確認すべきなのは、「法的・技術的なセキュリティ要件にサービスがきちんと準拠しているか」という点です。

クレジットカード情報など、決済データは非常にセンシティブな情報です。そのため、国際的なセキュリティ基準である「PCI DSS(Payment Card Industry Data Security Standard)」への準拠は必須条件といえます。

そのほかにも、TLS 1.2以上の暗号化通信や、本人認証を強化する3Dセキュア2.0への対応などもチェックポイントです。これらの要件を満たしていないサービスを導入すると、情報漏洩のリスクだけでなく、法的責任を問われる可能性すらあります。

安心してビジネスを運用するためにも、導入前にこれらの技術仕様を細かく確認し、必要であれば法務や情報システム部門と連携して選定を進めましょう。

顧客体験に影響を与えるUI/UXを検証する

次に注目したいのは、「実際のユーザー体験(UX)」です。

せっかく良い商品やサービスを提供していても、決済画面で「入力項目が多すぎる」「画面遷移がわかりにくい」といった問題があると、ユーザーは簡単に離脱してしまいます。

カゴ落ちを防ぐには、できるだけスムーズで直感的なUI設計が求められます。具体的には、Apple PayやGoogle Payなどのワンタップ決済、クレジットカード情報の自動補完、1クリック購入など、UX向上に寄与する機能が揃っているかどうかがポイントです。

導入前には、実際の決済画面の操作フローを体験できるデモを利用するのがおすすめです。「自分だったらこの画面で気持ちよく支払えるか?」という視点でチェックしてみてください。

返金やチャージバックに関するルール整備

最後に忘れてはならないのが、「返金やチャージバックに関するルール整備」です。

ユーザー都合でのキャンセル、不正利用による返金対応、商品未着によるトラブルなど、ECでは何かしらの返金が避けられない場面が出てきます。

その際に備えて、あらかじめ「返金ポリシー」や「チャージバック(不正決済に対する強制返金)」に関するガイドラインを整備しておきましょう。社内マニュアルとして文書化し、カスタマーサポート部門と連携できる体制を作っておくと安心です。

また、導入を検討している決済サービスが、こうした対応にどこまでサポートしてくれるのかも忘れずに確認しましょう。手数料がかかるかどうか、返金処理の所要時間、対応チャネル(電話・チャット・メール)など、契約前に見ておきたい要素は多岐にわたります。

オンライン決済サービスの価格・料金相場

オンライン決済サービスの費用は、事業規模や取引量、必要とする機能によって大きく異なります。導入の検討を進めるうえでは、初期費用・月額費用・決済手数料の3点を軸に、トータルコストを見積もることが大切です。

以下の表は、企業の規模や用途に応じた代表的な価格帯の傾向をまとめたものです。

| 費用項目 | 初期費用 | 月額費用 | 決済手数料 |

|---|---|---|---|

| 中小企業向けサービス | 無料〜10,000円 | 無料〜5,000円 | 2.5%〜3.6% |

| 大企業・ECモール系 | 50,000円前後 | 10,000円以上 | 2.0%〜3.2%(交渉あり) |

| 海外対応サービス | 無料〜30,000円 | 5,000円〜 | 3.5%〜4.5%(為替手数料含) |

中小企業向けのオンライン決済サービスの料金相場

中小企業向けの料金体系は、初期費用も月額費用も比較的リーズナブルです。多くのサービスでは、初期費用が無料、月額費用も無料または数千円程度で利用できます。

代表的な例として挙げられるのが「Stripe」や「Square」です。これらは利用した分だけ決済手数料がかかる「従量課金型」となっています。例えば、1回の決済に対して3.6%程度の手数料が発生する仕組みです。

このようなモデルは、導入ハードルが低く、スタートアップやスモールビジネスにとって非常に相性がよいといえるでしょう。特に、「まずはオンライン決済を試してみたい」という段階の企業にはおすすめです。

大企業・ECモール系のオンライン決済サービスの料金相場

一方で、大企業やECモールのように高機能かつ安定した決済環境を求める場合は、コストがそれなりにかかります。

例えば「GMOペイメントゲートウェイ」や「楽天ペイ」のようなサービスでは、初期費用が5万円前後、月額費用が1万円を超えるケースが一般的です。この価格帯になると、カスタマイズ性が高く、セキュリティ対応も充実しており、サポート体制も整っています。

さらに、取引ボリュームが大きい企業の場合は、決済手数料が個別に交渉可能になることもあります。通常は2.5%前後ですが、大規模な取引実績を提示できれば、2.0%台に引き下げられるケースも少なくありません。

費用は高くなるものの、それに見合うだけの機能性やサポートが得られるため、長期的な運用を見据えて導入を検討する企業には適しています。

オンライン決済サービスの最新トレンド

オンライン決済の分野では、ここ数年でさまざまな変化が起きています。単に「支払える」だけでなく、マーケティングや顧客管理との連携、導入の柔軟性などが重要な評価ポイントになってきました。

ここでは、注目すべき5つの最新トレンドをご紹介します。

- ウォレット・QRコード決済の多様化

- サブスクリプション対応の強化

- 決済データ活用によるCRM連携の進化

- オムニチャネル対応の加速

- ノーコードでの決済導入

ウォレット・QRコード決済の多様化

まず注目したいのが、ウォレット・QRコード決済の選択肢が一気に増えているという点です。

かつてはクレジットカード一択だった支払い手段も、今ではPayPay、LINE Pay、楽天ペイ、さらには海外のAlipayやWeChat Payなど、多様なウォレットが登場し、日常的に使われるようになりました。

その結果、顧客は自分に合った方法を選ぶことを当たり前と考えるようになりました。オンライン決済サービスも、これらを網羅できるかどうかが選定基準になりつつあります。

サブスクリプション対応の強化

次に挙げたいのは、サブスクリプション(定期課金)への対応が急速に強化されているというトレンドです。

動画配信や食品定期便、SaaSなど、ビジネスモデルが“継続課金型”にシフトする中で、決済サービス側も「月額請求」や「トライアル期間」「クーポン適用」など、柔軟な機能を標準装備するようになってきました。

特に「Recurly」や「Stripe Billing」「KOMOJU」などは、UIの使いやすさとレポート機能の充実度で高評価を得ています。

決済データ活用によるCRM連携の進化

「売ったら終わり」ではなく、「買ってもらってからが始まり」。そんな視点から進化しているのが、CRM(顧客管理)との連携機能です。

最近では、決済履歴をもとに、LTV(顧客生涯価値)の分析や、リピート促進のためのセグメントマーケティングが当たり前になってきました。

例えば、SalesforceやHubSpotなどのCRMとAPI連携することで、顧客の購入タイミングに合わせたクーポン配信や、再購入のリマインド施策などがスムーズに行えます。

オムニチャネル対応の加速

リアルとオンラインの垣根がますます曖昧になる中で、どのチャネルでも同じように支払える環境づくりが進んでいます。

このトレンドがいわゆる「オムニチャネル対応」。実店舗、ECサイト、SNSショップなど、複数の販売チャネルをまたいでシームレスな決済体験を提供することが、顧客満足度を左右するポイントになっています。

売る場所が増えるほど、管理も複雑になります。だからこそ、“全部つながっている”決済環境が求められているのです。

ノーコードでの決済導入

最後のトレンドは、ノーコードでの決済導入がますます現実的になってきたことです。

WebflowやShopifyなどのノーコードツールに対応した決済プラグインが増えており、エンジニアに頼らず、マーケターや事業担当者自身が決済連携をリードできる時代になってきました。

例えば、数クリックでStripeとShopifyを接続し、すぐに販売をスタートできるといった具合です。特に人手が限られる中小規模のチームにとっては、大きな武器になります。

オンライン決済サービスと関連のあるソフトウェア

請求代行サービス:与信や請求書発行、入金確認など請求に関わる一連の業務を代行するサービスのことを指します。

関連ブログ

ITreviewに参加しよう!

-

会員登録でもっと便利に

-

レビューを通じて社会貢献

-

製品掲載で顧客を呼び込む