投稿 インボイス制度の重要ワード「Peppol(ペポル)」とは? は ITreview Labo に最初に表示されました。

]]>そこで本記事では、インボイス制度とは何かに加えて、インボイス制度のキーワードとなるPeppolの概要と活用するメリットについてご紹介します。よりグローバルな社会となりつつある現代において、全ての事業者に関係のある話なので参考にしてください。

現行制度とインボイス制度の違い

インボイス制度とは、複数税率に対応した新しい仕入税額控除の方式です。正式には、「適格請求書等保存方式」と呼びます。インボイス制度により、買い手側は売り手側が交付したインボイス(適格請求書)の保存が必要となり、売り手側はインボイスを交付するために適格請求書発行事業者の登録が必要です。

インボイス制度が導入された背景は、経費処理の際に消費税率を明確にする必要があるためです。現状消費税は、8%と10%が存在しており、区別して計算しなければなりません。

また現行制度は、請求書等保存方式といい、消費税率が一律である前提の制度でした。インボイス制度によって、区分記載請求書の記載事項に下記3点が追加されます。

- 登録番号(課税事業者のみ登録可)

- 適用税率

- 税率ごとに区分した消費税額等

Peppol(ペポル)とは

Peppolとは、受発注や請求書などの電子文書をネットワーク上でやり取りするための国際的な標準仕様です。Peppolに期待されていることは、企業で行っている電子データ取引の中継地点としての役割です。Peppolを利用することにより、海外を含むさまざまな企業間の電子取引が、スムーズかつ簡単になります。

もともとはヨーロッパ各国での取引における事務処理の煩雑さを軽減するために開発された仕様で、国際的な非営利組織「OPEN PEPPOL」によって管理されています。現在は世界30ヵ国以上で導入が進んでおり、日本における電子インボイスの推進協会も日本版Peppolとして「JP PINT」の普及・定着を進めています。JP PINTは今後も、日本の税制や文化に対応するために、アップデートが行われる予定です。

Peppol(ペポル)を活用するメリット

Peppolを導入することで、下記3点のメリットがあります。

- データの入力が自動になる

- 海外取引が簡単になる

- データの改ざんリスクが軽減される

導入を検討するための指標として、参考にしてください。

データの入力が自動になる

1つ目は、Peppolによりデータの入力が自動になることです。なかでも、仕入税額控除の計算が自動で行われる点は、最も大きなメリットだと考えられています。

現存するシステムは、複数税率の計算に対応しているものの、規格が統一されていません。そのためPDFを始めとした電子データを受け取っても、自動でシステムに取り込むことが難しい場合があります。Peppolは規格が統一されているため、対応しているシステム同士であれば問題なく仕入税額控除の計算が自動で行われるようになります。

データの入力が自動になることで、インボイス制度により懸念されている事務の負担を大きく軽減できるでしょう。

海外取引が簡単になる

2つ目は、Peppolを活用することで海外取引が簡単になることです。グローバル化が進む現在の社会において、海外企業と取引する機会はこれからも増え続けていくでしょう。しかし、請求書に関する規格が海外と違うことにより、経理業務の負担やミスが増えることが懸念されています。

EUの仕組みであったPeppolを活用することで、海外企業との取引におけるさまざまな煩雑さを解消できます。現在、Peppolはオーストラリアやシンガポールなどでも運用されており、さまざまな国との取引で使えるでしょう。アメリカなど一部の国では、異なる仕組みで運用されていますが、全体として今まで以上に取引が効率的になることは間違いありません。

データ改ざんのリスクが軽減される

3つ目は、Peppolの活用によりデータ改ざんのリスクが軽減されることです。データの改ざんは紙でも懸念されることですが、電子データと聞くとより一層懸念が強まるのではないでしょうか。書面では法人印を押印するなどによって対応されていますが、電子データにも発行元の組織を示す「eシール」の導入が検討されています。

eシールが導入されると、電子データにおける高い真正性が確保され、安心して取引しやすくなります。eシールはEUにおける仕組みで、現在の日本では公的なシステムはありません。しかし、迅速・大量に付与できることから、業務効率化の面でも今後の導入が期待されています。

Peppol(ペポル)を活用した経理業務のDX

Peppolにより、現在企業において導入が推奨されている経理業務のDXにも貢献すると考えられます。DXとは、クラウドを始めとしたデジタル技術を用いて、ビジネスモデルや企業風土などを変革し、競争上の優位性を確立することです。古いシステムを刷新し、新しい技術を導入することで、組織の競争力維持・強化を目指します。

紙の請求書やそれをスキャンして作成したPDF等のアナログなやり取りを行っていると、経理業務をいつまでも効率化できません。インボイス制度に対応しても、業務負担ばかりが増えるでしょう。このような課題が見えているからこそ、取引から納税までのプロセスをデジタル化しようとする動きが積極的になっているのです。

DXを推進しているこの状況では、Peppolが大きな役割を果たすと期待されています。たとえば売掛金の入金消込の自動化も可能となり、今まで手作業で行われていた業務を効率化できます。バックオフィス業向けのソフトウェアを開発する企業と国の連携も進められている状況です。インボイス制度は、標準化されたデジタルインボイスの利用を普及させ、さらには経理業務のDXを進めるきっかけにもなるといえるでしょう。

Peppol(ペポル)を活用しよう

Peppolを活用することによるメリットは、売り手側と買い手側の両方のシステムがPeppolに対応していないと享受できません。そのためPeppolを活用する取引相手が少ない場合、自社としても導入を見送る場合があるかもしれません。

しかし、今後のグローバル化においてもPeppolはキーワードとなります。多くの企業が導入すれば、より便利な世の中になります。本記事を参考に、ぜひ活用を検討してください。

投稿 インボイス制度の重要ワード「Peppol(ペポル)」とは? は ITreview Labo に最初に表示されました。

]]>投稿 インボイス制度に対応しないとどうなる?対応可能なツールと合わせて紹介 は ITreview Labo に最初に表示されました。

]]>本記事では、インボイス制度に対応しないリスクや対応する方法、利用できるツールについてご紹介します。間近に迫るインボイス制度の特徴を理解するためにも、今のうちにリスクを学んでおきましょう。

インボイス制度に対応しない3つのリスク

インボイス制度は、消費税の考え方を大きく変える制度です。2023年10月1日から開始しますが、まだ対応を考えていない人もいるでしょう。そこで、まずはインボイス制度に対応しない3つのリスクをご紹介します。対応をスルーするとどのようなことが起きるのか確認してみてください。

1.発注金額が減る

インボイス制度が施行されてから免税事業者に発注を行った場合、消費税分を仕入税額控除に含めることができなくなります。つまり、発注者の利益が消費税分マイナスとなり減ってしまうのです。そのため、免税事業者への発注金額を減らし、なるべく消費税を出さないように対策する発注者もいるでしょう。

例えば、今まで100万円(税込110万円)の発注があった場合、発注額を増やさないように90万円(税込99万円)に下げられ、インボイス制度前の発注額と変わらないように対応される可能性があるのです。

2.既存顧客の取引停止

発注者が免税事業者への発注に対して、消費税分を仕入額控除できないということは、その分だけ経費を計上できないということです。発注者の利益率を下げてしまうことから、免税事業者に仕事を発注するメリットがなくなってしまいます。

その結果、インボイス制度に対応していない免税事業者に発注する優先順位が低くなり、インボイス制度に対応した事業者に発注する可能性もあります。発注者とこれまで良い関係を築いていたとしても、インボイス制度の影響で取引停止を言い渡される可能性もあるでしょう。

3.取引可能な企業が減る

免税事業者への発注継続は発注者にとってのリスクへと変化していくことが予想されます。

インボイス制度が開始してから、発注形態を変える企業も増えると予想されます。免税事業者とは取引を行ってくれない発注者が増えるかもしれません。取引先企業が減ってしまうと、経営存続や生活が危うくなってしまいます。安定して継続できていた仕事が、急に打ち切られる場合もあるため注意が必要です。

インボイス制度に対応する2つのポイント

インボイス制度に対応しないリスクを回避するため、対応策を考えたい人もいるでしょう。そこで、インボイス制度に対応する2つのポイントをご紹介します。

・税務署に「適格請求書発行業者の登録申請書」を提出する

インボイス制度のリスクを回避したいのなら、税務署に「適格請求書発行業者の登録申請書」を提出することをおすすめします。この申請書は、インボイス制度に対応する人・企業が必ず提出する書類のことです。2023年10月1日開始のインボイス制度に対応したいのなら、2023年3月31日(やむを得ない理由がある場合は2023年9月30日)までに申請する必要があります。

発注者との良好な関係を維持しつつ、インボイス制度に対応した消費税への対応を行いたいのなら、申請書類を税務署に提出するか、e-Taxを利用して提出を行いましょう。

・消費税分の売上をまかなうためにスキルアップする

インボイス制度開始後も、免税事業者のままで対応していきたいと考える方もいるでしょう。そのような方は、前述した申請書を提出せずに、消費税分の売上をまかなうためにスキルアップを目指してみてはいかがでしょうか。

スキルアップして売上をカバーするためには、次のような方法が効果的です。

- 新規事業を立ち上げる

- 資格を取得し専門的な業務を受ける

- 業務エリアを拡大する

免税事業者であっても、今まで以上に発注金額が高い業務を受注できれば、経営を維持しながら業務を行えます。現在の働き方からワンランク上を目指す必要があるため、努力は必要ですが、インボイス制度に対応することなく免税事業者のまま仕事を続けられるでしょう。

インボイス制度に対応している3つのツール

インボイス制度に対応した場合、今までの請求書とは異なり登録番号や適用税率などの細かい情報を記載する必要があります。また、計算方法なども変わってくるため、売上や経費の集計が複雑になるのが特徴です。

ここでは、インボイス制度によって変更となる業務・作業をサポートする3つのツールをご紹介します。ツールを上手に利用して、手間のかかる作業を効率化しましょう。

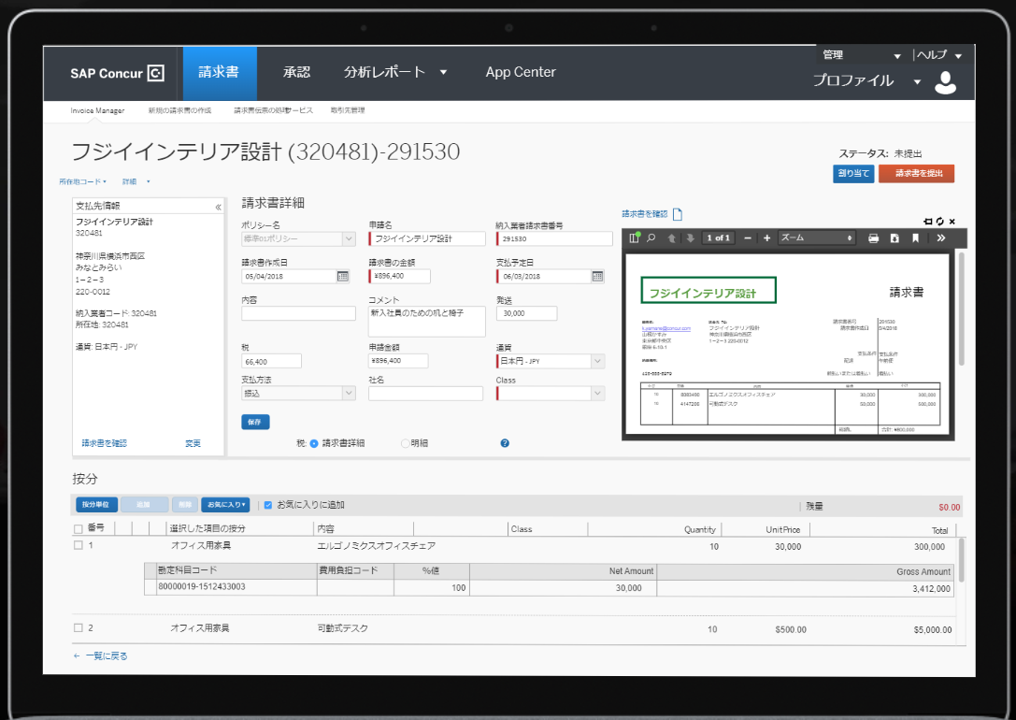

1.Concur Invoice

Concur Invoiceは、株式会社コンカーが提供しているクラウド請求書です。請求書の作成・発行・管理をすべて電子化したり、既存の請求書をOCRで電子化したりできます。

また、インボイス制度に対応した請求書テンプレートを利用できるほか、オンライン承認機能を搭載しておりテレワークに対応しているのが魅力です。分析レポートや予算管理にも対応できることから、利益計画を検討するツールとしても効果を発揮します。

・Concur Invoiceの参考価格

お問い合わせ

・Concur Invoiceの利用者レビュー

自部署はそれほど請求書の処理件数が多いわけではないのですが、Concur Invoiceの導入に合わせ、これまで紙で届いていた請求書を全てデジタルに置き換えてもらったことから、月末締めの請求書が翌月初すぐに揃うようになりました。また、届いた請求書はすぐにConcur Invoice上で承認申請に回してもらうようにしているので、請求書の状況を管理する必要がなくなり、リモート勤務であっても速やかな処理ができる点で業務を効率化できています。

Concur Invoiceへのレビュー「使い勝手の良いシステムです」より

2.楽楽明細

楽楽明細は、株式会社ラクスが提供しているクラウド請求書です。請求書を一括管理できるほか、送付先の条件に合わせて「Web」「メール添付」「郵送」「FAX」いずれかの方法で自動的に割り振りして発行できます。インボイス制度に合わせて、登録番号や税率項目の追加に対応しているのも魅力です。

直感的な操作画面を採用しており、インボイス制度に精通していない人でも簡単に請求書を発行できます。導入実績は5,000社を超えているので、安心して導入できるでしょう。

・楽楽明細の参考価格

初期費用10万円~、月額費用2万5000円~

・楽楽明細の利用者レビュー

請求書電子化のサービスには様々ありますが、楽楽明細は自分で帳票デザインを細かく作成できる点が最も良い点です。他サービスでは、数種類のフォーマット(列数など)が決まっていて、フォーマットに合わせて元データを無理やり作成する必要があるものがありますが、楽楽明細は横幅さえ越えなければ列数は関係ありません。また印字する条件指定も細かく設定でき、かなりフレキシブルなサービスだと思います。

楽楽明細へのレビュー「請求書デザインのカスタマイズ性が高いサービス」より

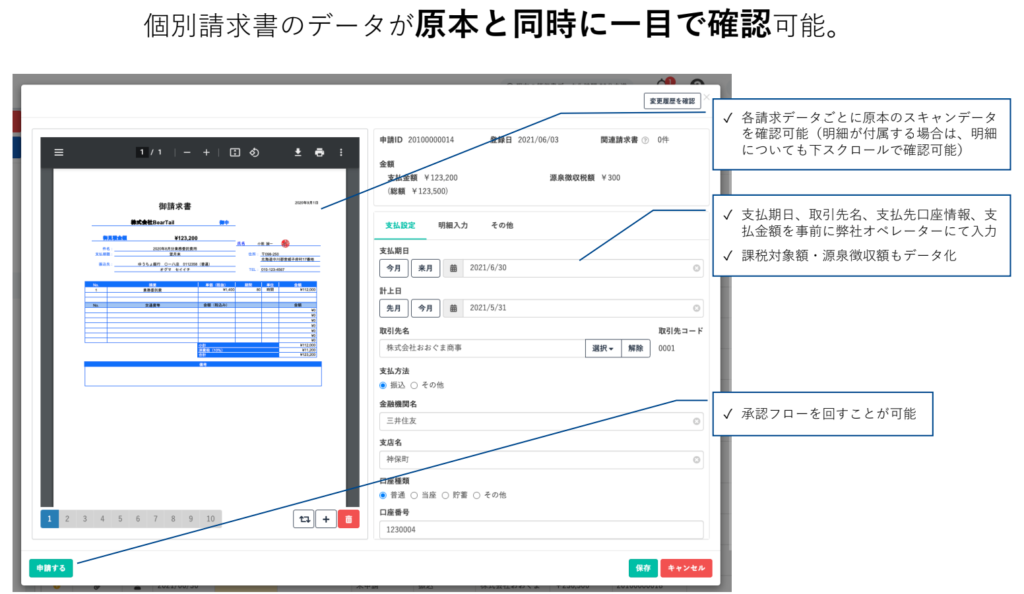

3.TOKIUMインボイス

TOKIUMインボイスは、株式会社TOKIUMが提供している請求書オンラインサービスです。請求書のペーパーレス化に対応できるほか、従来の紙ベースの作業をすべて電子化できます。

請求書の作成などはすべてインボイス制度に対応しており、手間なく制度開始に対応できるのが魅力です。また、会計ソフトとの連携機能を備えており、売上や経費計上といった作業を自動化できます。

・TOKIUMインボイスの参考価格

初期費用+月額基本利用料+従量課金の料金体系。ビジネスプランの場合、月額基本利用料1万円~

・TOKIUMインボイスの利用者レビュー

元々当社は経費精算機能としてTOKIUM(旧レシートポスト)を導入。先月より旧インボイスポストの機能である請求書の自動入力機能を使用開始しました。これまでは郵便若しくはメールで届く請求書を申請者が会計処理システムに手入力し処理をしていましたがこの作業が無くなり、更に申請者・経費承認者・経理メンバーそれぞれについて、金額の突合が不要になるため一連の工程により生じる手間が削減され効率化が進んでいます。

TOKIUMインボイスへのレビュー「請求書支払い処理もクラウド化できました」より

インボイス制度への対応は自己判断が必要

インボイス制度は、消費税の考え方が抜本的に変化してしまうことから、多くの企業・個人が頭を悩ませる問題です。また、制度開始後のリスクを考慮し、早めにインボイス制度の申請を行うべきだという声がよく上がります。

結論として、インボイス制度の導入によって発注状況がどのように変化するのかは、様子を見ていくほかありません。免税事業者のままでも、今までと変わらない発注を受けられる可能性もあるでしょう。

したがって、インボイス制度への対応は、最終的に自己判断する必要があります。世の中の動向や受注・発注状況を随時チェックしつつ、どのように対応すべきか検討しましょう。

インボイス制度に対応するなら業務を効率化するツールを導入しよう

今後、インボイス制度に対応しようと考える人もいるでしょう。それなら、インボイス制度の開始に合わせて変更が加わる請求書や清算処理を楽にするためにも、インボイス制度対応ツールの導入を検討してみてください。

・関連する製品カテゴリーはこちら

投稿 インボイス制度に対応しないとどうなる?対応可能なツールと合わせて紹介 は ITreview Labo に最初に表示されました。

]]>投稿 インボイス制度をおさらい!用語やスケジュールを確認 は ITreview Labo に最初に表示されました。

]]>そこで本記事では、インボイス制度のおさらいとして、覚えておくべき用語とスケジュールをご紹介します。インボイス制度への対応に遅れないためにも、ぜひ参考にしてください。

インボイス制度に関連する覚えておきたい用語

インボイス制度では、さまざまな専門用語が登場します。そこで、インボイス制度で関わってくる5つの言葉をご紹介します。用語を理解できればインボイス制度のことを理解しやすくなるので、事前知識としてチェックしてみてください。

インボイス制度(適格請求書保存方式)

インボイス制度とは、売手と買手でインボイス(適格請求書)のやり取りを行い、正しい消費税額を税務署に伝えるための制度です。正式名称を「適格請求書保存方式」といい、以下に示す請求書・納付書を発行・保存します。

- 適格請求書(インボイス)発行業者の氏名・名称・登録番号

- 取引年月日

- 取引内容・仕分

- 適用税率(8%or10%)

- 消費税額

- 買手側の事業者名・名称

インボイス制度は、発注者(買手)・受注者(売手)で異なる動きをします。まず、受注者となる「売手」は、請け負った業務の発注額に対して、正しい適用税額や消費税額を記入した請求書を保管する必要があります。この請求書がいわゆるインボイスです。また、買手からどれくらいの消費税がかかったのかを確認されたら、売手は買手にインボイスを発行しなければなりません。

次に、発注者となる「買手」は、確定申告で必要となる「仕入税額控除の適用」を受けるために、売手が発行したインボイスを保管しておく必要があります。

インボイス(適格請求書)

インボイス(適格請求書)とは、インボイス制度の中で取り交わす請求書のことです。前述した箇条書きの項目を記入する必要があることから、インボイス制度が開始する前とは請求式の様式が異なるので注意してください。

また、経理業務で利用する領収書やレシートのことは「簡易インボイス(簡易適格請求書)」と呼びます。どちらも同じような項目を書き込む必要がありますが、目的が異なるため、2つの違いを理解しておきましょう。

適格請求書発行事業者

適格請求書発行事業者とは、インボイス(適格請求書)の発行を国から認められた課税事業者のことです。インボイスは、適格請求書発行事業者に登録されていなければ発行できません。適格請求書発行事業者として認められるためには「適格請求書発行事業者の登録申請書」を税務署に提出する必要があります。

提出した書類は一度、税務署内で審査が行われます。内容に問題がなければ提出者に「登録通知書」を発行し、適格請求書発行事業者としてインボイスを発行できるようになるのが一般的な流れです。e-Tax経由で登録申請できるため、利用しやすい提出方法を選択しましょう。

適格請求書発行事業者の対象となるのは、次に該当する事業主です。

- 法人

- フリーランス(個人事業主)

基本的には、売上1,000万円以上の事業主が対象となりますが、1,000万円以下の人でも任意登録ができます。

仕入税額控除

仕入税額控除とは、業務の中で発生する消費税のうち、「売上に関わる消費税額」から「課税仕入れに関わる消費税額」を控除できる制度のことです。主に次の項目が課税仕入れに該当します。

- 商品の購入

- 原材料の購入

- 機械や建物といった長期事業資産の購入・賃借

- 広告宣伝費、通信費、水道光熱費などの支払い

- 消耗品等の購入

- 修繕費

- 外注費

このうち、インボイス制度で大きく関わってくるのが外注費です。売上にかかる消費税から外注費にかかった消費税を控除できるため、買手(発注者)は消費税の納税額を抑えられます。

また、インボイス制度では、買手(発注者)が、仕入税額控除を適用してもらうためにインボイス(適格請求書)を保存する必要があります。正しいインボイス(適格請求書)を保管していなければ、その分は控除対象とならないため確実な対応が必要です。

課税事業者・免税事業者

インボイス制度は、売上1,000万円以上の事業主が対象であるため、すべての法人・フリーランス(個人事業主)が登録する必要はありません。ただし、登録の有無によって、課税事業者・免税事業者に分類されることを覚えておきましょう。

課税事業者とは、インボイスに対応する事業者のことを指します。前述したインボイスの記入条件に基づいた請求書の作成・管理を行うのが特徴です。

一方、免税事業者は、インボイスに対応しない事業者のことを指します。仕入税額控除を行う企業にとっては控除対象にできないというデメリットがあるため、発注額や発注数の減少リスクがあることに注意してください。

課税事業者・免税事業者になるのは任意ですが、リスクなどを把握したうえでどちらを選択すべきか検討してみてください。

インボイス制度で重要となる3つのスケジュール

インボイス制度は2023年10月から開始するため、対応しようと考えている人は早めに行動することが大切です。続いて、インボイス制度対応の中でも重要な3つのスケジュールをご紹介します。

「適格請求書発行業者」の登録期間

適格請求書発行事業者になるためには、税務署に登録申請書を提出する必要があります。インボイス制度の開始日である2023年10月1日から適格請求書発行事業者になりたいのなら、原則として「2023年3月31日」までに申請を完了しましょう。

ただし、上記日付までに登録申請できない事情がある場合には、登録困難な事業を記入することによって「2023年9月30日」まで受領してもらえます。

インボイス制度の発行が始まる時期

インボイス制度の開始日は「2023年10月1日」です。この期日以降の請求書は、適格請求書(インボイス)に対応した項目を記載する必要があります。

インボイス制度の経過措置期間

インボイス制度が開始すると、消費税に関するやり取りが大きく変化します。売上に大きく影響することから、当面の間は経過措置を設けて段階的に浸透させていく流れです。経過措置の期間は、次のとおり設定されています。

- 2023年10月1日~2026年9月30日:仕入税額の80%を控除

- 2026年10月1日~2029年9月30日:仕入税額の50%を控除

ただし、経過措置の特例を受けるためには「経過措置の適用を受ける旨を記載した帳簿」を保存しておく必要があるので注意してください。

インボイス制度に向けて準備しておくべき3つのポイント

すでにインボイス制度の導入が急がれている時期ですが、対応する・しないを判断するのは自己責任です。最後に、インボイス制度に向けて準備しておくべき3つのポイントをご紹介します。

1.取引先の対応状況のチェック

インボイス制度は、買手・売手双方が適格請求書発行事業者でなければ機能しません。よって、取引先がインボイス制度に対応しているか否かを事前に確認することをおすすめします。

また、免税事業者になることを検討している人は、取引先と今後も継続して取引を行えるか伺っておくことも大切です。今後長期にわたって取引に影響する制度なので、きちんと確認しておきましょう。

2.インボイス制度に対応する業務ツールの導入

インボイス制度が開始すると、請求書の作成方法や保管方法が大きく変化します。また、インボイス制度の開始以前の請求書とは様式が異なってくるのが特徴です。

スムーズに対応を進めたいなら、早い段階でインボイス制度に対応する業務ツールの導入を検討してみてください。手間がかかるインボイス制度の作業を簡易化できるほか、自動化処理によってほとんど時間をかけずに対応できるでしょう。

3.従業員への連絡・周知

インボイス制度に対応する予定がある法人は、事前に従業員への連絡・周知を行いましょう。チームで活動する企業などは、担当者全員がインボイス制度を理解しておかなければ、請求書の作成などでトラブルが起きてしまいます。

インボイス制度の社内講習会を行うことはもちろん、請求書様式の検討や導入ツールの周知を行うことをおすすめします。

基礎知識を把握してインボイス制度に備えよう

インボイス制度のスタートが間近に迫っています。インボイス制度の対象者となる適格請求書発行業者になるためには、2023年3月31日までに登録申請を行う必要があるので注意してください。

インボイス制度は、さまざまな専門用語とスケジュールが絡み合う難しい制度です。インボイス制度に対応する予定があるのなら、本記事の情報を参考にして早めに行動してみてはいかがでしょうか。

・関連する製品カテゴリーはこちら

投稿 インボイス制度をおさらい!用語やスケジュールを確認 は ITreview Labo に最初に表示されました。

]]>投稿 インボイス制度と電子帳簿保存法改正によって経費精算はどう変わる?ポイントをおさらい は ITreview Labo に最初に表示されました。

]]>この記事では、インボイス制度の導入と電子帳簿保存法改正について、経費精算がどう変化するのか、また経費精算システムについて解説します。

インボイス制度とは?

インボイス制度(別名、適格請求書制度)とは、サービスの「売り手」が「買い手」に対して、正しい適正税率や消費税額などを伝える制度のことです。

この制度が作られたのは、消費税8%と10%の混在に伴い「政府が正しい消費税を把握できていない」ことが背景にあり、各事業主に正しい税金を納めてもらうため、2023年10月1日より適用される形となりました。

インボイス制度は、消費税の「仕入税額控除」を利用するために必ず登録が必要です。もし買い手が売り手にインボイスを請求したら、売り手は必ずインボイスを交付しなければなりません。

インボイス制度の導入に伴う経費精算の3つの変化

1・請求書の記載項目

インボイス制度を利用できるのは、適格請求書発行事業者として登録している事業者だけで、登録者・非登録者の違いによって請求書の記載項目が変化します。売り手が登録者である場合は、次の項目が記載された請求書を発行する必要があります。

- 登録番号

- 適用税率

- 税率ごとの消費税額

注意点として、非登録者に請求書を発行する際には、支払いの消費税が「仕入税額控除」の対象とならないようにしなければなりません。

2・仕訳

帳簿作成に欠かせない仕訳の「消費税」の項目が変化します。今までの消費税申告では、8%、10%をまとめて仕入税額に入れて問題ありませんでした。一方インボイス制度開始後は、次の2項目に分けて仕入税額を入力する必要があります。

- 仕入税額対象の課税仕入8%

- 仕入税額対象の課税仕入10%

2つの使い分けとして、取引先が適格請求書発行事業者として登録しているか否かで仕訳方法が細かく変わるので注意が必要です。

3・消費税の計算方法

売上および仕入に対する消費税の計算方法が次の2つに変化します。

- 積上げ計算(インボイスの消費税を積み上げ)

- 割戻し計算(適用税率ごとに割り戻し)

原則として売上税額は「割戻し計算」、仕入税額は「積上げ計算」を利用することとなっているので、計算方法の誤りに注意しましょう。

電子帳簿保存法改正とは?

電子帳簿保存法改正とは、国に納める税金の帳簿書類や電子データを保存することを定めた法律であり、2022年1月1日より施行されています。

この改正の背景には、コロナウイルスに伴うテレワークの普及が関係しており、場所を問わず働く際に紙資料の非効率化が顕在化したことが挙げられます。また改正では、次のような要件緩和と規制強化が新たに設けられています。

- 以下3つの要件を満たせば電子データ保存が認められる(規制緩和)

- システム関係書類などの備え付け

- 税務職員による電子データのダウンロードの求めに対応していること

- 見読可能性の確保

- 電子データとして受領した請求書・領収書は電子データのまま保存(規制強化)

- 申告漏れに生じる重加算税が10%加重(規制強化)

今までの紙資料管理をすべて電子データで管理するようになるので、事業者は納税に対する新たな動き方が必要となります。

電子帳簿保存法改正による経費精算の変化

電子帳簿保存法改正による経費精算の変化は次の通りです。

- 帳簿保存

- スキャナ保存

- 電子取引データ保存

帳簿保存

帳簿の保存方法が変化しました。

従来、紙資料として保管するのが一般的でしたが、改正後は電子データのみで管理した電子帳簿が「優良な電子帳簿」として格上げされ、過少申告加算税が5%軽減されるようになります。

また、青色申告特別控除額である65万円は「優良な電子帳簿」として認められることが適用の条件となります。

スキャナ保存

帳簿データのスキャナ保存に対する手続きが簡略化されました。

従来必要とされていたタイムスタンプや定期検査、相互保存チェックが不要となり、領収書に対しての自署も廃止されています。スキャナ保存の手間が大幅に削減されたことに伴い、電子データの管理が簡単になっています。

電子取引データ保存

2024年1月以降は電子取引データを、原則電子データのみで管理する必要があります。

従来、電子取引データを紙に印刷して保存する事業者も多くありましたが、改正に伴い電子データのみで管理しなければ税務署に認可してもらえないこととなっています。ただし、消費税関連の電子取引は事業者負担が大きいため、唯一、紙としての保管が認められています。

経費精算の変化を理解したら経費精算ツールを比較検討しよう

インボイス制度の導入および、電子帳簿保存法改正に伴い、経費精算の仕方が大きく変化します。また、納税額や控除額、それらの条件にも変化が生まれている状況であり、事業者は早急に制度・法律への対応を進める必要があります。このとき、制度・法律に則り、効率良く帳簿を作成できるのが「経費精算ツール」です。

経費精算ツールについて詳しく理解してから導入を検討したいのなら、まずはITreviewが提供するツール紹介ページを参考に、気になる製品を比較してみてはいかがでしょうか。利用者のレビューや評価も掲載しているので、ぜひ参考にしてください。

投稿 インボイス制度と電子帳簿保存法改正によって経費精算はどう変わる?ポイントをおさらい は ITreview Labo に最初に表示されました。

]]>